Si vous êtes un habitué de nos analyses hebdomadaires sur notre chaîne YouTube, vous avez constaté que Philippe et moi-même vous parlions très souvent du secteur des semi-conducteurs, dans le suivi de certains indices de la roue sectorielle avec l’ETF spécifique : SMH. Nous vous répétons depuis plusieurs mois voire plusieurs semestres que CE marché est un marché indispensable avec l’omniprésence des objets connectés, avec les smarts phones bien sûr, mais surtout avec une demande de plus en plus fortes pour équiper les véhicules en tous genres et ce depuis l’avènement des voitures hybrides et 100% électriques. Qui dit secteur à forte croissance dit gros intérêt pour de nombreuses industries et à bien évidement Wall Street.

Les actions de semi-conducteurs sont également apparues au cours des cinq dernières années comme un moteur de croissance fiable dans les portefeuilles des investisseurs. IL n’y a qu’à regarder comment le VanEck Vectors Semiconductor ETF (SMH) a battu le S&P 500 :

Je vous propose dans cet article de passer en revue 3 mastodontes du secteur que sont AMD, NVDA et QCOM (et un peu INTC). Puisqu’il y a toujours 2 faces à une médaille, nous verrons le côté des Bulls et celui des Bears.

Au-delà des listes interminables de spécifications techniques de cette industrie, nous avons à faire un secteur hyper concurrentiel avec une R&D effrénée où l’avance technologique est l’obsession des fabricants. Leur pire cauchemar est de se réveiller un matin en apprenant qu’un rival vient de dépasser votre dernière technologie. Intel vient d’en faire les frais… Je n’ose imaginer le service juridique de ces sociétés qui s’occupe de déposer tous les brevets et veiller à protéger, le couteau entre les dents, la sacro-sainte propriété intellectuelle.

Regardez-moi cette belle dégringolade quand AMD a annoncé la sortie d’une nouvelle structure. INTC ci-dessous a ouvert avec un GAP baissier de + de 5% et ne s’en est jamais remis depuis, avec une baisse cumulée de 15% à l’heure où j’écris cet article…

Comme je vous le disais un peu plus haut, les puces informatiques sont désormais partout, des machines à expresso, aux cartes-clés d’hôtel en passant par le tracteur John Deere de mon cousin du Limousin, etc… L’offre est tellement importante que nous sommes face à une pénurie grandissantes de ces puces, malgré l’ouverture de nouvelles usines par Intel en Arizona par exemple, juste pour essayer de répondre à la demande mondiale croissante. Mais alors quelles sont les meilleures actions de semi-conducteurs à mettre sans votre portefeuille ?

L’industrie continue d’évoluer et une discussion sur sa technologie dépasse le cadre de cet article, en plus, je n’ai aucune compétence dans ce domaine, je vais donc passer mon tour. Ici, nous vous aidons à peser les facteurs traditionnels de performance boursière tels que la croissance, la valeur, le dynamisme des actions, la rentabilité.

![]()

Commençons par un acteur incontournable, Nvidia (NVDA), le champion en titre des unités de traitement graphique (GPU). Alors que l’unité centrale de traitement (CPU) est le « cerveau » d’un ordinateur, des entreprises comme Nvidia soutiennent que le GPU est son « âme ». Ces puces sont non seulement puissantes, mais hautement spécialisées dans des applications flash comme les jeux, les super-ordinateurs de la NASA, de Google (GOOGL) et l’AI. L’intelligence artificielle très grosse consommatrice de ces puces.

Preuve de la présence importante des semi dans l’automobile, Tesla (TSLA) dispose d’un supercalculateur construit avec 5 760 GPU NVIDIA A100 Tensor Core (illustré ci-dessous) qu’il utilise pour développer le pilote automatique et l’auto-conduite complète.

Les GPU se sont également avérés très populaires parmi les mineurs de crypto, à tel point que leur demande de GPU Nvidia GeForce a créé une pénurie d’approvisionnement.

Sur ce marché spécifique des mineurs de cryptos, Nvidia a répondu avec un « processeur d’extraction de crypto-monnaie » (CMP) spécial et a repensé ses cartes graphiques RTX 3060 pour dissuader les mineurs de les acheter à l’avenir. Protégeant ainsi ses générateurs de cash comme les centres de données, les « utilitaires d’Internet » – et sa clientèle la plus ancienne : les joueurs.

De plus, NVDA a également fait un travail admirable en récompensant ses actionnaires. Le cours de son action ayant presque doublé en un an. Voyons l’avis des Bulls et des Bears

Version Bulls :

Toutes ces ventes de GeForce semblent de bon augure pour le rapport sur les résultats du deuxième trimestre de Nvidia le 18 août. Déjà au premier trimestre, les revenus ont augmenté de 84 % en glissement annuel pour atteindre un nouveau record de 5,7 milliards de dollars. Le bénéfice par action a également doublé.

Nvidia a dépensé beaucoup d’argent pour acquérir Mellanox Technologies en avril dernier pour stimuler son activité de centre de données – en hausse de 79% d’une année sur l’autre. Mais certains de nos Bulls NVDA sont plus enthousiasmés par le potentiel de tout ce minage de crypto-monnaie avec la nouvelle technologie Nvidia.

Les CMP de Nvidia ont vendu 155 millions de dollars au premier trimestre, soit plus de 150 % de ce qu’ils ont vendu au trimestre précédent. Cela représente 2,7% des revenus… et devrait fournir 6,3% des revenus au deuxième trimestre.

D’autres analystes optimistes se concentrent sur les voitures autonomes. À l’heure actuelle, l’automobile ne représente qu’une infime fraction des ventes par rapport aux jeux ou aux centres de données. Mais Nvidia pourrait bien germer sur ce troisième pilier si son système de véhicule autonome DRIVE Level 2+ décolle.

Et à partir de 2022, Nvidia DRIVE prendra probablement la route dans les véhicules Hyundai, NIO et Volvo, suivi de Mercedes-Benz en 2024.

Version Bears

Avec le retour de la crypto au niveau de janvier, les Bears NVDA se demandent si l’histoire se répétera. Le brutal marché baissier du Bitcoin de 2018 a également été difficile pour les ventes de GPU – et finalement pour les actions NVDA.

En ce qui concerne les applications d’intelligence artificielle, quelques analystes affirment que NVDA a été surestimé en tant que stock d’IA. Alors que les GPU Nvidia ont joué un rôle central dans le développement de modèles d’IA (tels que Tesla AutoPilot), le déploiement de l’IA a tendance à nécessiter des processeurs de concurrents comme Intel. Nvidia est peu présent sur le marché des CPU, d’autant plus que son acquisition d’Arm Holdings (ARMHF) est bloquée par les régulateurs.

Mais la plupart des arguments neutres à baissiers concernant les actions NVDA ne portent pas sur la technologie mais simplement sur la valorisation. Avec NVDA proche des sommets historiques d’environ 200 $ (après division des actions), les ratios prix/ventes approchent 20:1, voire 25:1, et les ratios cours/bénéfices sont plus proches de 50:1.

Alors faut-il acheter NVDA à 200 $ ?

Il ne fait aucun doute que NVDA a été une action dynamique de qualité passant de 35 à 200$ en 24 mois, plutôt une belle performance. La société vient d’effectuer un Split, (fractionnement d’actions), et la sagesse conventionnelle est qu’un prix moins cher sur une action a tendance à attirer de nouveaux acheteurs. La rentabilité de cette société la place dans le haut du panier.

Moralité, on est sur de la Blue Chip, qui se paye un poil cher mais qui offre de belles perspectives, les chasseurs de très bonnes affaires devront se tourner vers d’autres valeurs.

![]()

Principal rival d’Intel (INTC). Les plus jeunes ne s’en souviennent pas mais les tout premiers PC avaient de l’Intel, mais AMD était là aussi, en partenariat justement avec Intel pour fabriquer des microprocesseurs x86, sur lesquels les entreprises des deux sociétés sont, en grande partie, construites à ce jour.

Aujourd’hui, la stratégie commune consiste à proposer des produits de qualité supérieure pour rivaliser avec de plus grands rivaux.

AMD Ryzen 9 5950X est le processeur de bureau n°1 selon les normes de l’industrie UL et a été nommé « Le meilleur processeur pour les jeux du moment » par PC Gamer magazine en juillet dernier. Pour les serveurs, les processeurs AMD 3e génération EPYC sont « plus de deux fois plus rapides » que les chipsets Intel Xeon comparables, selon Hardware Times.

Les cartes graphiques AMD RDNA 2 ont même été qualifiées de « menace sérieuse » pour Nvidia Ampere toujours par PC Gamer magazine en décembre 2020.

La taille d’AMD qui pourrait être un obstacle pour certains est en fait un avantage, car en étant plus petite et agile, AMD met l’accent sur la qualité, et lui permet de croître beaucoup plus rapidement que les processeurs Intel du monde.

Le rapport sur les résultats du deuxième trimestre a été un bon rythme, dans lequel les revenus d’AMD ont presque doublé dans l’ensemble, avec des revenus de calcul et de graphisme en hausse de

65%, d’une année sur l’autre, tandis que les revenus d’entreprise, embarqués et semi-personnalisés ont augmenté de 183%. Les processeurs de serveur EPYC se sont distingués dans ce dernier segment, y compris un accord exclusif avec Google (GOOGL) pour son cloud computing.

Le bénéfice par action (BPA) d’AMD a enregistré un troisième trimestre consécutif de gains, en hausse de 346 % par rapport au trimestre de l’année précédente.

Cela se compare à un BPA en hausse de 4% et à des revenus qui étaient à peu près stables d’une année à l’autre dans le rapport sur les résultats d’Intel. Dans ce cadre, les revenus de l’informatique client ont augmenté de 6 %, tandis que les revenus des centres de données d’Intel étaient en fait en baisse de 9 %.

Version Bulls

En regardant beaucoup plus loin que les derniers trimestres, les analystes de CFRA Research remarquent un super cycle de puces, alimenté par l’IA, la plus grande tendance « perturbatrice » de l’industrie. AMD est le premier sur sa liste de bénéficiaires pour le super cycle de ces puces, dans lequel les marchés des centres de données joueront un rôle clé, tandis que l’automobile est l’opportunité la plus attrayante, selon le CFRA Research.

Les Bulls croient fermement à l’accumulation de parts de marché des serveurs d’Intel. L’auteur de Seeking Alpha, EnerTuition, affirme que l’annonce récente de Google (GOOG) (GOOGL) sur la machine virtuelle T est une bonne indication et qu’AMD dominera les serveurs jusqu’en 2023. Il serait juste de supposer que Google a des échantillons internes et a jugé AMD Zen 3 EPYC, nettement supérieur aux alternatives.

Du côté des consommateurs, nous assistons à une demande record de PC, en particulier d’ordinateurs portables, jusqu’au moins en 2022. Il ne faut pas non plus oublier les téléphones portables qui seront le catalyseur caché de l’action AMD. En 2019, l’accord d’AMD avec Samsung n’a pas fait beaucoup de gros titres depuis l’annonce. En janvier 2021, Samsung a annoncé un GPU mobile de nouvelle génération dans le prochain produit phare utilisant l’architecture RDNA d’AMD. Cette annonce n’a malheureusement pas encore sollicité un grand intérêt par les investisseurs malgré une liste sans fin d’implications. C’est cependant un catalyseur qui pourrait exciter les masses une fois les détails annoncés.

Version Bears

Les analystes bearish sont moins enthousiasmés par l’acquisition de Xilinx (XLNX) par AMD pour 38 milliards de dollars prévu d’ici la fin de l’année. Alors que les dirigeants d’AMD affirment que l’accord sera immédiatement relutif pour les marges, les flux de trésorerie et le BPA d’AMD. Le BPA pourrait passer de 2,10 $ à 2,07 $ par an, car les bénéfices de Xilinx ne seront pas suffisants pour dépasser 4 milliards de dollars dans les rachats d’actions.

Même avec les rachats, l’action AMD est restée sur ses montagnes russes, avec une légère baisse entre le début de l’année et la fin juillet. Cependant, les cours ont fortement grimpé de 26 % sur la première semaine d’août.

Certains analystes pensent à un décalage entre les rêves et la réalité actuelle. AMD décrit Xilinx comme un investissement dans son activité de centre de données en croissance rapide. C’est déjà vrai aujourd’hui. Mais la contribution de Xilinx – la partie FPGA (Field Programmable Gate Array) classée haut de gamme représenterait environ 525 millions de dollars d’ici 2025. Dans le cadre d’AMD, cela ne déplace le curseur que d’environ 2 %.

Pendant ce temps, Nvidia est en train de devenir une menace plus importante qu’Intel, selon JR Research de Seeking Alpha. L’acquisition d’ARM Holdings par Nvidia réduira non seulement ses propres besoins en processeurs AMD dans ses produits matériels pilotés par l’IA, mais ces nouveaux processeurs Nvidia pourraient devenir le futur leader qui pourrait rendre les processeurs x86 d’AMD et d’INTC moins pertinents. Pour les charges de travail traditionnelles, x86 a toujours un léger avantage, mais il réside un énorme écart de performances pour les charges de travail matricielles plus importantes. Les charges de travail matricielles incluent toutes les technologies qui enthousiasment les gens aujourd’hui : voitures autonomes, reconnaissance vocale, télésanté, toute formée d’inférence d’IA.

À l’heure actuelle, AMD est en mesure de s’associer à Arm pour ces applications de serveur d’entreprise. Mais si Nvidia parvient à exclure AMD, il raterait un marché qui devrait atteindre 82 milliards de dollars d’ici 2030 – contre 4,1 milliards de dollars en 2019 !

Alors faut-il acheter AMD à 110 $ ?

Bien que ses ratios de valorisation ne soient pas aussi élevés que ceux de NVDA, les ratios prix/ventes d’AMD (environ 8:1-9:1), les ratios cours/bénéfice (environ 40:1), etc. supérieur à l’IT médiane du secteur, donnant une note D+ pour la valeur.

Les métriques de croissance sont toutes plus élevées que ceux de NVDA (ainsi que ceux d’INTC). La marge d’AMD est également sur le haut du panier par rapport à ses concurrents directs.

![]()

Jusqu’à présent, nous avons vu beaucoup de rivalité entre les entreprises de cette liste. Nous nous tournons maintenant vers Qualcomm (QCOM), qui est principalement en concurrence sur le marché des appareils mobiles, même avec son propre client principal, Apple (AAPL).

Apple a fréquemment utilisé les puces de modem Snapdragon de Qualcomm de l’iPhone 7 à l’iPhone 12 actuel et très probablement aussi le modèle de l’année prochaine. Apple est un acheteur réticent et c’est déjà le cas avec Qualcomm, qui détient une grande partie des brevets d’appareils mobiles et, en tant que tel, peut facturer des frais de licence élevés… que le téléphone contienne ou non des puces Qualcomm. Plus important encore, Apple préfère les solutions internes et a même acquis la division smartphones d’Intel afin de développer ses propres puces de modem. Quand je vous dis que çà se chafouine entre copains !!!!

Mais au final, Qualcomm joue un rôle si important dans la 5G qu’il est difficile de le déloger en tant que fournisseur clé des grandes entreprises technologiques. Ses puces Snapdragon sont traditionnellement présentes dans les téléphones Android haut de gamme ainsi que dans les iPhones et lorsque le premier test de performances 5G d’AT&T sur le spectre de la bande C a fait les gros titres, Qualcomm était là, avec son système Snapdragon X55 5G Modem-RF.

La prochaine étape est le Snapdragon X65 5G Modem-RF de cette année, fraîchement mis à niveau avec des vitesses de 10 gigabits. Cela ferait de Qualcomm le premier à atteindre ce jalon, auparavant uniquement possible avec des connexions Ethernet filaires, et deviendrait quelque chose de tout à fait banal dans un avenir proche.

Les utilisateurs cherchent, à ce jour, à obtenir la 5G sur leurs ordinateurs portables, mais Qualcomm s’y oppose dans une bataille conjointe avec Apple, dont les puces personnalisées ont la plus longue durée de vie de batterie dans l’environnement actuel. Grâce à sa récente acquisition de Nuvia, le nouveau PDG de Qualcomm, Cristiano Amon, a fait appel à des architectes de puces qui ont aidé à concevoir ces puces pour ordinateurs portables Apple, afin de diversifier la part dominante de QCOM dans la 5G.

Version Bulls

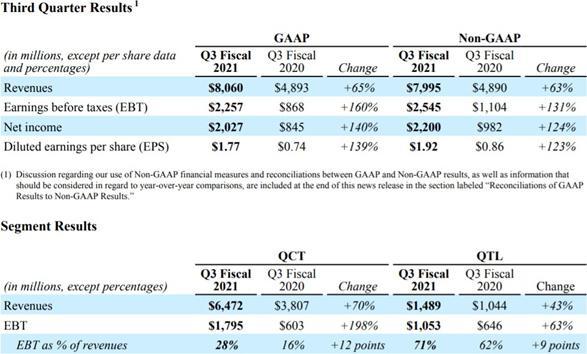

La 5G a subi un revers majeur de COVID en 2020 mais en 2021, les résultats de Qualcomm ont commencé à refléter l’impact de cette technologie. Les revenus ont augmenté de manière séquentielle chaque trimestre, le deuxième trimestre ayant connu une augmentation de 65 % d’une année sur l’autre

La 5G est également un catalyseur à plus long terme pour l’action QCOM, qui prévoit d’expédier 3,8 milliards de dollars de téléphones 5G entre 2020 et 2024.

Qualcomm s’est fait un nom dans le secteur des combinés, alimentant la 3G, puis la 4G et maintenant la 5G alors soyez assuré que lorsque la prochaine génération arrivera, Qualcomm sera à nouveau celui qui mènera la charge. Alors que les analystes de Goldman Sachs sont plus neutres sur QCOM, ils ont apprécié le lancement précédent de l’iPhone pour l’action QCOM et prévoient que la part de Qualcomm dans les combinés mobiles passera de 32 % au cours de l’exercice 2020 à 43 % et 45 % au cours des exercices 21 et 22. Il et à noté que l’énorme portefeuille de brevets de Qualcomm signifie que vous ne pouvez littéralement pas vendre un smartphone sans cotiser à son activité Qualcomm Technology Licensing (QTL).

Bien que QTL soit un moteur comparativement plus petit que Qualcomm CDMA Technologies (QCT), il joue un rôle clé dans les marges de Qualcomm.

*Source Qualcomm

Les deux segments affichent des gains importants à deux chiffres alors que le coffre-fort rempli de brevets de l’entreprise génère des revenus récurrents solides.

QCOM fait aussi preuve d’une belle diversification. Outre l’initiative des ordinateurs portables, QCOM se lance dans les véhicules autonomes dans le but d’affronter Nvidia DRIVE avec son système Snapdragon Ride ADAS dès l’année prochaine. Lors de l’appel aux résultats du 28 juillet, le PDG Cristiano Amon a pu se vanter que le « pipeline » de gains de conception de revenus automobiles a atteint environ 10 milliards de dollars.

Version Bears

Après une baisse de 26% en 3 mois entre fin 2020 et début 2021, cette baisse contre l’action QCOM ne porte pas sur les tendances actuelles, mais sur les menaces futures.

La rumeur prétend qu’Apple chercherait à « passer à la verticale » et à fabriquer des composants en interne. Google/Samsung pourrait être sur la même voie, selon le site de rumeurs 9to5Google. Alors combien de temps Qualcomm restera-t-il dans tous les smartphones Android d’élite et l’iPhone 5G ?

Non seulement cela, Qualcomm a régulièrement perdu des parts de marché dans le bas de gamme et le milieu de gamme sensibles aux prix au profit de MediaTek, mais ce même MediaTek ne se limite plus au bas de gamme du marché. La gamme Dimensity de la société commence à percer dans le haut de gamme et cela devrait s’accélérer considérablement en 2022.

MediaTek , une société taïwanaise, présente un casse-tête majeur pour Qualcomm sur le marché clé de la Chine. L’auteur à la recherche d’Alpha Equal Océan, qui est neutre sur l’action QCOM, note que Qualcomm avait une grande avance dans les expéditions de puces pour smartphones en 2019 – mais MediaTek l’a propulsé au n ° 2 en 2020.

Alors faut-il acheter QCOM à 145 $ ?

La rentabilité n’est pas un problème pour QCOM, avec des marges brutes de 60% par rapport à la moyenne du secteur de 49 %. La croissance est également solide, et une attente des taux de croissance du chiffre d’affaires et du BPA plus du double de la moyenne du secteur :

Là où l’action QCOM commence à faiblir, c’est son Momentum. Les actions ont augmenté de 62 % au cours de la dernière année, mais ont été en baisse pendant une grande partie des six derniers mois. QCOM est actuellement en hausse d’environ 9% sur cette période. Nous sommes dans la moyenne médiane du secteur qui est de +9,8%.

Même ainsi, QCOM n’est pas beaucoup plus une valeur que son groupe de pairs dans l’ensemble. Le prix de vente, par exemple, est à peu près conforme à « l’IT secteur », à environ 5:1.

Conclusion

Chacun des géants des semi-conducteurs discutés ici aujourd’hui s’est taillé sa propre niche : Nvidia avec un large éventail de GPU de pointe, AMD en tant que rival supérieur à Intel pour les PC et la technologie des serveurs, et Qualcomm dans le monde suralimenté de la 5G.

La décision d’investir ici se résume à un compromis entre Momentum, les actions NVDA et AMD étant les meilleurs candidats dans ce domaine, tandis que les actions QCOM présentent une meilleure valeur.

Reste à savoir le type d’investisseur que vous êtes pour prendre position pour non sur ces belles valeurs d’avenir quoiqu’il arrive. J’espère que cet article un peu plus technique que d’habitude vous permettra d’appréhender ce domaine incontournable des semi-conducteurs. Avoir une petite partie de son portefeuille dans ce secteur d’activité n’est peut-être pas une si mauvaise idée.

Trade Safe – Michael

*source Seeking Alpha