Depuis la crise du Covid19 toujours d’actualité, selon les pays et leurs gestions plus ou moins aléatoires, la production pétrolière américaine a rebondi, mais est restée proche de ses plus bas au mois de juin. C’est quand même une bonne nouvelle après les futures sur le pétrole négatives sur les contrats de mai, du jamais vu. Eh oui, vous avez vécu et vivons toujours un moment historique.

Autre bonne nouvelle, l’OPEP a assoupli son emprise sur les réductions ultra serrées de la production.

Nous avons bien noté que les développements haussiers se poursuivaient, mais nous avons également constaté un plafond à court terme pour les prix du pétrole. Dépasser 45 $ / baril semblait peu probable il y a quelques semaines encore. Comme on pouvait si attendre, après la chute historique des cours, les prix du brut ont oscillé près de la barre des 40 $ / baril sans faire de rechute brutale et bien sûr sans exploser à la hausse non plus. L’activité économique étant toujours au ralenti, nous pourrions attendre une extension de la demande à l’approche de l’hiver dans l’hémisphère nord.

J’aimerais partager avec vous les quelques perspectives possibles. Perspective ne veut dire réalisation à coup sûr, juste des hypothèses probables.

Au niveau de la demande

Nous constatons que la demande d’essence a rebondi assez fortement par rapport aux creux d’avril. Cela était dû à l’assouplissement des confinements. Autre point important, l’utilisation des véhicules a changé. Covoiturage et transport en commun ont largement laissé la place à l’utilisation du véhicule personnel et ont tous deux contribué de manière significative à la hausse de la demande nette.

![]()

Bien que, jusqu’à présent, la demande se stabilise sous les sommets précédents, la demande est plus impressionnante que ce que nous aurions pu envisager début avril.

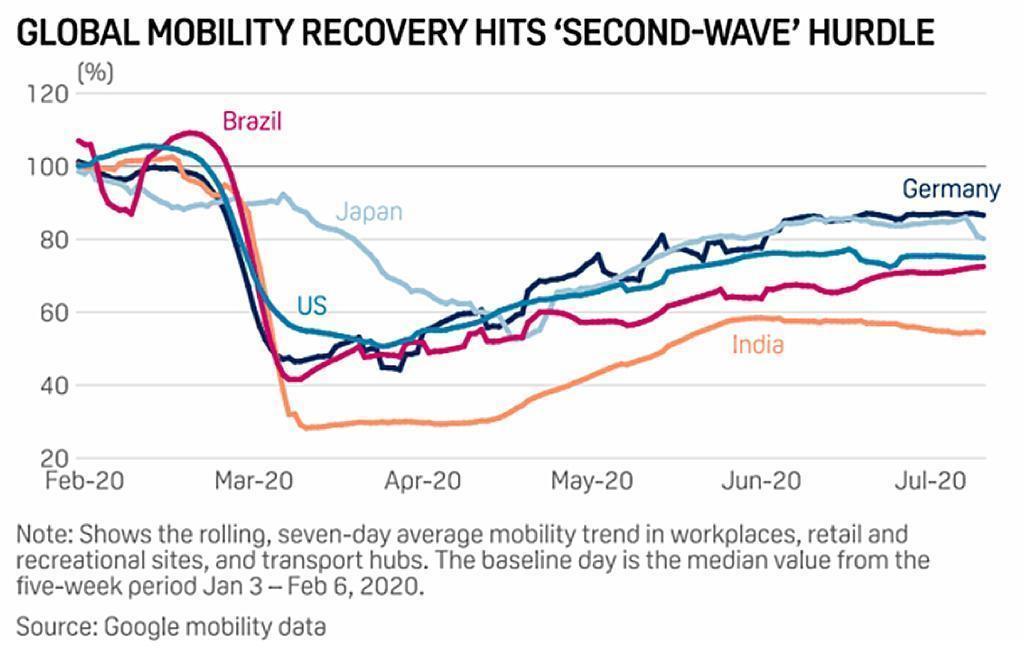

Partout dans le monde, même les économies durement touchées voient leur consommation d’essence augmenter selon un schéma familier.

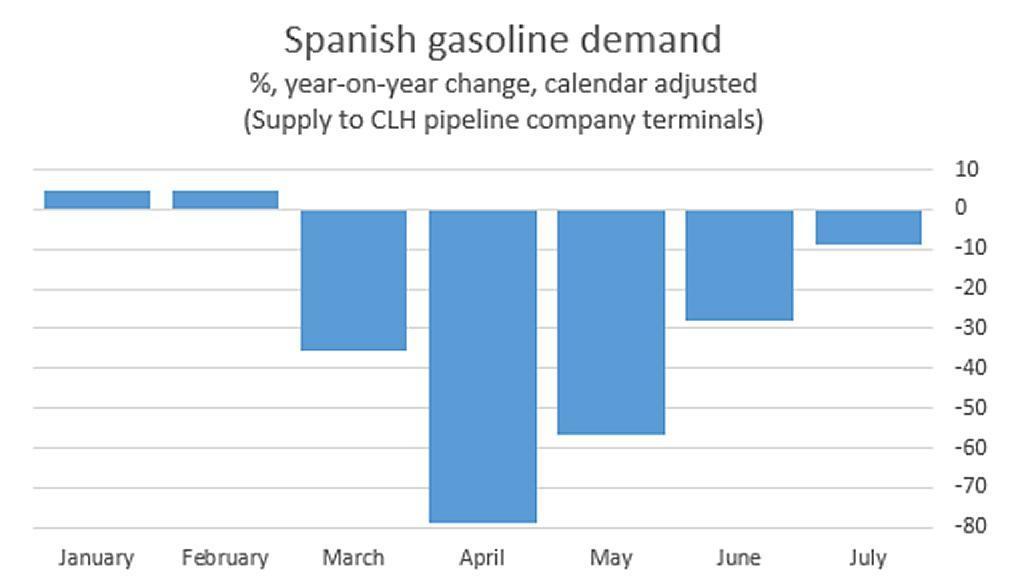

Prenons l’Europe, par exemple. Le PIB de l’Espagne a été très durement touché et fait face à une deuxième vague de contamination en juillet. Même dans ce cas précis, on assiste à un rebond assez notable de la consommation d’essence.

Dans l’ensemble, les données de mobilité de Google (eh oui vous êtes tracés) suggèrent que nous nous basons désormais à un niveau inférieur à la période précédant le verrouillage dû au confinement.

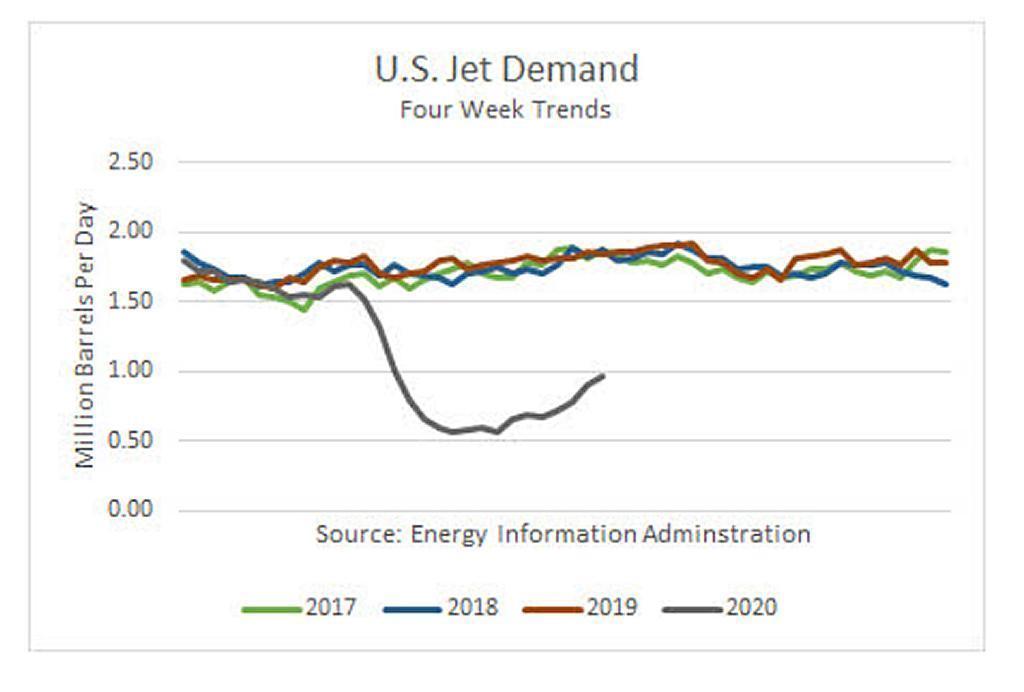

En revanche, la demande de carburéacteur a suivi une voie différente. Premièrement, il a en fait augmenté notamment depuis notre dernière mise à jour.

Cependant, il est toujours bien en dessous du sommet précédent. Le nombre total de passagers contrôlés aux points de contrôle de la TSA était en moyenne de 75% inférieur au niveau de 2019 en juillet.

La demande de kérosène a en fait surpassé ce que la baisse du nombre de passagers suggérerait, pour deux raisons. La première est que le côté commercial et cargo a été plutôt fort que prévu avec la remise en service de certains avions. La deuxième raison est que la consommation de kérosène pour les vols commerciaux varie très peu avec le nombre de passagers transportés. Ainsi, un vol à moitié plein consommera toujours presque tout le carburant d’un vol à pleine charge.

Le point de vue ici est que la demande de kérosène continuera d’augmenter, mais la reprise sera lente et prudente.

À niveau de l’approvisionnement

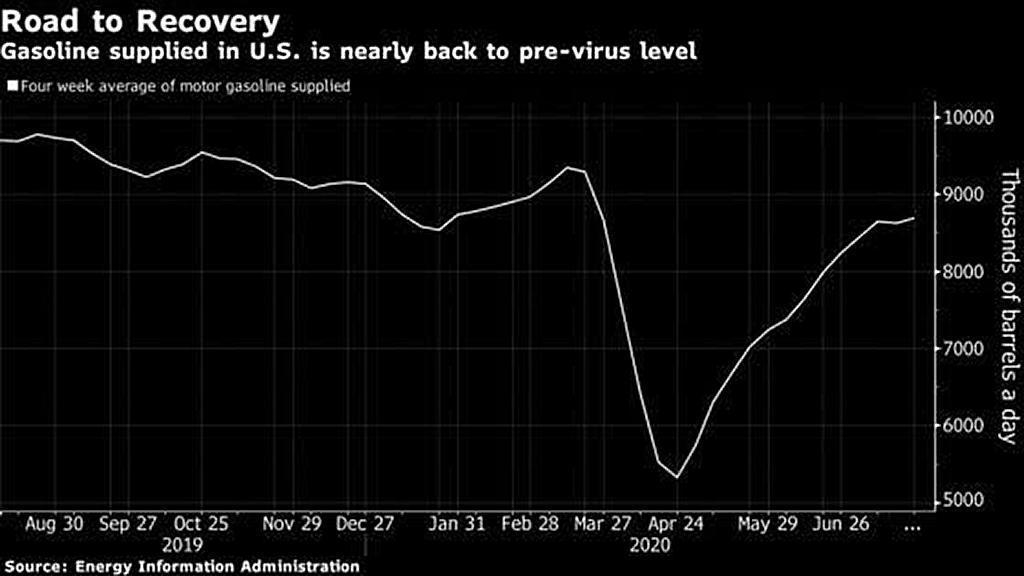

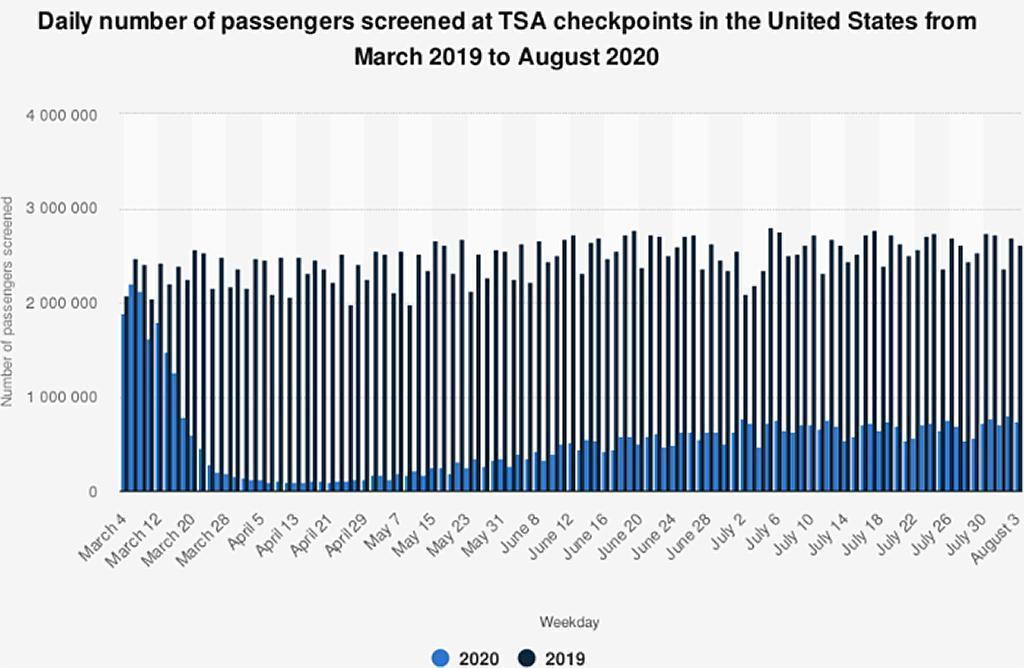

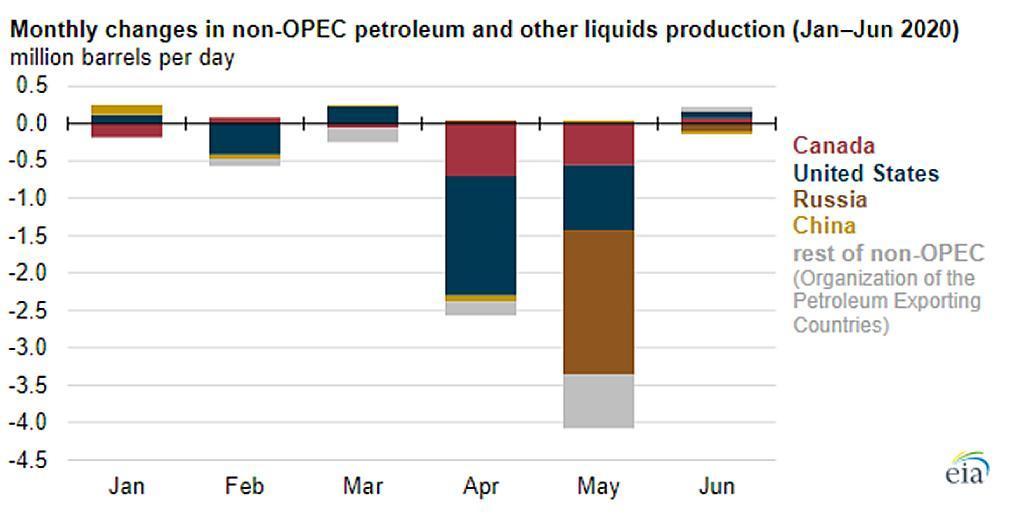

L’approvisionnement en dehors de l’OPEP était pleinement intégré avec l’idée de restreindre la production, ce qui a entraîné une baisse de l’offre de pétrole de plus de 4,0 millions de barils par jour en mai. Cela faisait suite à une baisse de 2,5 millions en avril. Voici un graphique qui vous montre le nombre de passagers ayant passé le TSA, le service des douanes dans les aéroports US. ON remarque très clairement une chute vertigineuse du nombre de contrôle et pou cause !!!

Aussi impressionnants que soient ces chiffres, nous pensons que l’EIA, l’US Energy Information Administration, sous-estime encore soit la baisse de la production, soit la consommation de carburants. Il est suggéré que la constitution des stocks à la fois dans l’OCDE et en dehors de l’OCDE était nettement inférieure à ce que le solde impliquait. Le rebond de la production en juin a été faible, un rebond plus important est attendu lorsque la parution des données de juillet sera publiée.

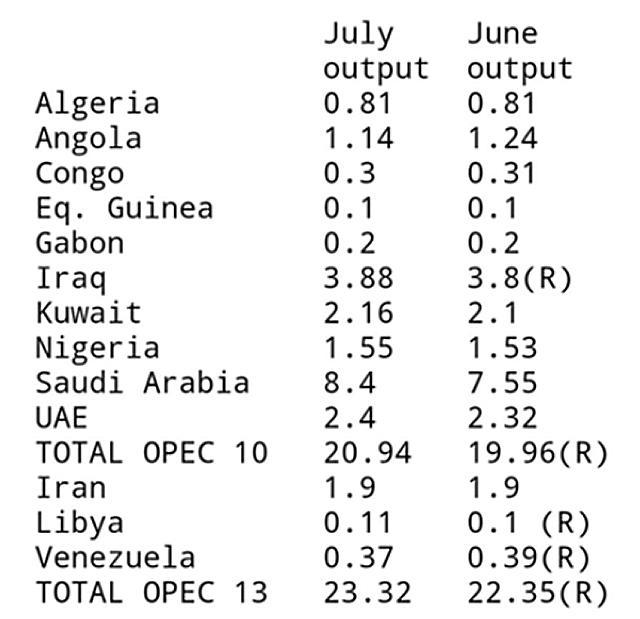

L’OPEP a également augmenté son approvisionnement et les données de juillet suggèrent une augmentation de près d’un million de barils par jour.

La majeure partie de cette baisse de production provenait d’Arabie saoudite, qui avait jusque-là restreint la production même en deçà du quota officiellement prescrit. La demande interne de l’Arabie saoudite augmente considérablement pendant les mois d’été, car les climatiseurs sont réglés pour contrer la chaleur du désert. Une grande majorité de cette augmentation sera absorbée par la consommation intérieure, les exportations nettes restant stables.

Plus important encore, dans une perspective prospective, voici les évolutions plus favorables.

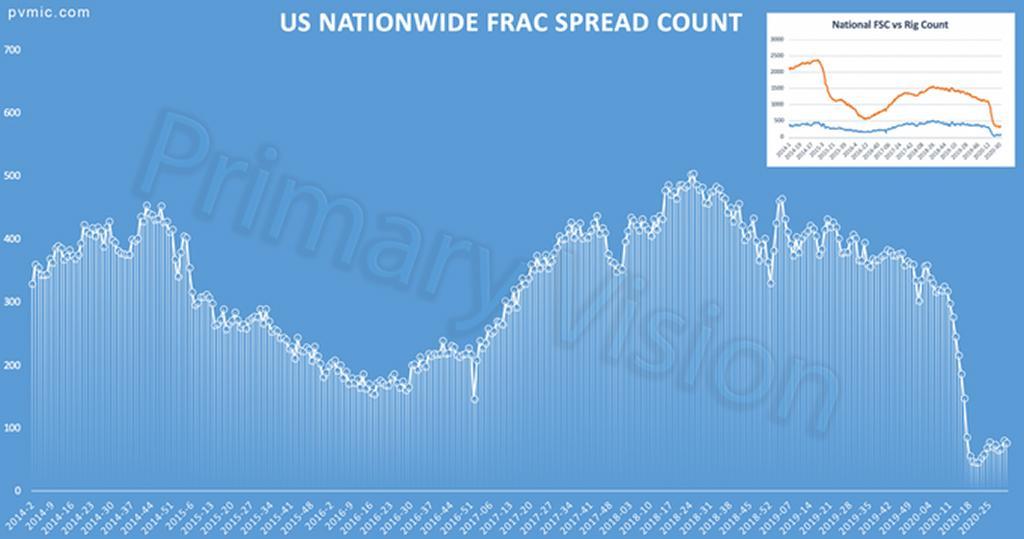

Plateforme et matériel pour la fracture hydraulique (FRAC Spread and Rigs)

Le décompte des plateformes pour la fracture hydraulique à l’échelle nationale américaine est un bon indicateur de l’approvisionnement futur en pétrole dans la zone de schiste. Il y a eu un faible rebond par rapport aux creux, mais les acteurs du marché recherchent essentiellement un prix de 50 $ / baril, coût minimum de production, d’ailleurs plus près des 55$, avant de déployer des capitaux supplémentaires.

Cela est dicté par leurs propres besoins de trésorerie, ainsi que par le mur plutôt insensé des échéances de la dette auxquelles sont confrontés les producteurs de pétrole de schiste de deuxièmes et troisièmes rangs. Cela augure très bien pour les prix du pétrole jusqu’à la fin de 2020 et au début de 2021. Le nombre de plates-formes de forage dans le monde continue de baisser et envoie à nouveau le même message. Nous avons besoin de prix du pétrole plus élevés avant un rebond.

Coupes de capex (dépenses d’investissement)

Un aspect clé de la thèse haussière était que nous avons besoin de voir les « super majors » capituler et cette semaine, nous l’avons vu. Exxon Mobil (XOM), dans le but de défendre son dividende, a réduit le capex de cette année à 23 milliards de dollars, contre 33 milliards de dollars initialement estimés. Le capex de l’année prochaine est désormais projeté à 19 milliards de dollars. Aucun de ces chiffres ne sera suffisant pour maintenir sa production et cela ne fera qu’aggraver l’offre. Plutôt une bonne nouvelle, non ?

Chevron Corporation (CVX) était la suivante et guidée pour la production du Permien inférieur. Début 2020, CVX prévoyait une croissance de 3% basée sur des investissements de 20 milliards de dollars. Avec le taux courant maintenant à 12 milliards de dollars, nous voyons les rêves du Permien se briser.

Ce que j’essaye de vous montrer n’est qu’une perspective basée sur le niveau d’activité actuel. Cette base est guidée par une production permienne inférieure d’environ 20% sur le taux de sortie par rapport aux prévisions journalières faites.

Chevron (CVX) a également accumulé beaucoup de dettes au deuxième trimestre 2020 et il aura probablement un désendettement avant d’augmenter à nouveau des investissements.

Alors que les deux « majors » préalablement citées avaient de bons développements, Beyond Petroleum (PB) a commencé à réorienter ses investissements vers les énergies renouvelables.

BP a engagé ses dépenses dans le secteur à faible émission de carbone à hauteur de 5 milliards de $ / an d’ici 2030 et à augmenter la production d’énergie renouvelable à 50 Gigawatts tout en réduisant la production de pétrole et de gaz de 40% par rapport à 2019.

Nous sommes dans une tendance de fond de grands développements dans un marché haussier de l’énergie en s’éloignant du pétrole et du gaz.

Sentiment et probabilité

Le sentiment est donc clairement haussier à court et moyen terme. Le risque est cependant plus important à court terme avec une rechute possible des cas et une extension, voire un renouvellement de confinements partiels. Malgré tout, la volatilité haussière peut se produire à la hausse avec des variations de marché subites.

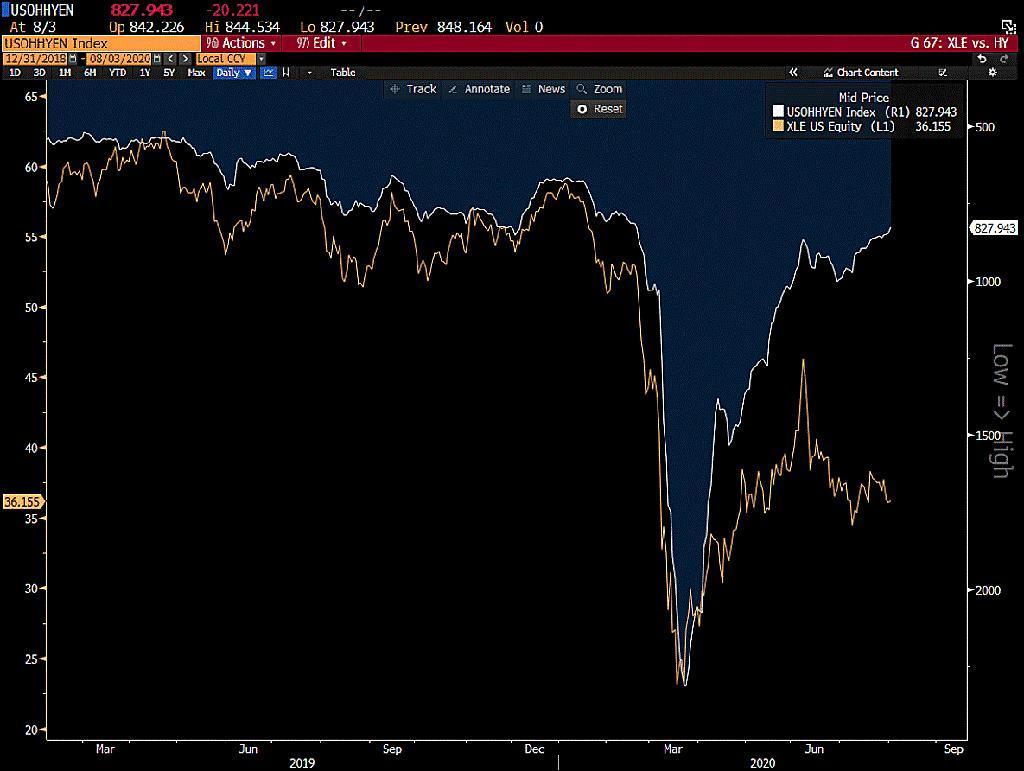

Dans le graphe ci-dessous, vous pouvez constater le spread entre l’indice USOHHYEN* et XLE le secteur énergétique de la roue sectorielle dont on vous parle régulièrement dans les analyses hebdomadaires.

* L’indice S&P U.S. High Yield Corporate Bond Energy est conçu pour suivre la performance des obligations de sociétés à haut rendement libellées en dollars américains et émises par des sociétés situées dans des pays ayant une devise officielle du G-10, à l’exclusion de l’Europe de l’Est, par des acteurs du secteur de l’énergie.

Cela démontre que si le spread à haut rendement sont réapparus et que les risques de faillites s’amenuisent, alors XLE est encore sous côté d’au moins 50% ainsi que quelques acteurs du marché pétrolier et gazier. Ce genre de scénario pourrait se produire courant premier trimestre 2021. Nous devons encore absorber le choc que nous venons de subir et un peu de temps sera nécessaire.

Comme toujours, nous ne conseillons aucune valeur à l’achat ou à la vente, car notre rôle est juste de vous informer de ce que nous ressentons sur les marchés et nos perspectives toutes personnelles.

Puisque nous ne sommes pas des conseillers financiers, toute décision d’investissement sur des actifs devra se faire en corrélation avec les informations que vous pourriez avoir auprès de votre conseiller financier personnel.

MISE A JOUR : Si vous tradez le marché français, voici un article intéressant du blog « Investissement en bourse » de Rayan sur une des valeurs préférées des investisseurs français, j’ai nommé TOTAL :

Trade Safe

Michael