Les 10 choses à savoir avant d’investir dans les REIT

Quand ma femme et moi avons commencé à investir dans l’immobilier pour préparer nos vieux jours, nous pensions que la seule solution qui se présentait à nous, était d’acheter un bien qu’il soit en neuf avec une défiscalisation à la clé, ou à rénover, faire les travaux et le louer nous-même. C’est cette deuxième solution que nous avons choisie pour commencer notre « parc immobilier ». À nous les joies de la démolition, de la reconstruction pendant plus de 6 mois tous les soirs après notre travail et week-end pour enfin avoir notre premier locataire et…. nos premiers problèmes. Nous avons essuyé toutes les erreurs des novices dans ce domaine, retards de loyers, loyers impayés, travaux de rafraîchissement entre deux locataires, etc… bref, vous connaissez la rengaine. Je vous passe les impôts fonciers qui augmentent régulièrement, les quittances à gérer, les mois vacants et les recherches de nouveaux locataires. Tout cela avec un crédit à rembourser pour espérer un rendement de 5 à 7% net quand tout va bien. Bon an mal an, nous avons continué à développer un petit parc immobilier malgré ces soucis récurrents, comme tous bons français, nous adorons la pierre !!! Si je vous parle de notre expérience, c’est que beaucoup hésitent à se lancer dans l’immobilier pour toutes les raisons que je viens d’évoquer.

Malgré tout, l’immobilier peut rester un bon placement si vous savez acheter au bon endroit, au bon moment et avec la bonne méthode. Mais certains sont carrément réfractaires à ce type d’investissement trop chronophage.

Savez-vous que vous pouvez investir dans de l’immobilier sans vous préoccuper de l’achat du bien, des travaux, de la recherche de locataires et de tous les tracas que je vous ai énumérés juste au-dessus. Il est possible d’investir dans l’immobilier directement en bourse et le tout avec un rendement de 10 à 15%, je parle ici de brut avant impôt.

Vous connaissez peut-être les SCPI (Sociétés Civiles de Placements Immobiliers) ou encore les SIIC (Sociétés d’Investissement Immobiliers Cotées)

Comme vous savez que nous nous intéressons principalement et uniquement au marché américain, laissez-moi vous parler des sociétés américaines similaires que l’on appelle les REIT.

1 Qu’est-ce qu’un REIT

REIT signifie « Real Estate Investment Trust ». Pour faire un peu d’histoire, en 1960, Le Congrès US a créé le statut REIT pour permettre aux investisseurs individuels (vous, moi et les quelque 87 millions d’investisseurs américains) d’acheter des actions de portefeuilles sur de l’immobilier tirant des revenus de diverses propriétés. Les immeubles faisant partie d’un portefeuille de REIT peuvent inclure :

- des complexes d’appartements,

- des centres de données,

- des établissements de santé,

- des hôtels,

- des infrastructures (fibres optiques, tours cellulaires, pipelines d’énergie, etc…)

- des immeubles de bureaux,

- des centres de vente au détail,

- des centres d’entreposage libre-service,

- des terrains boisés

- des entrepôts, etc…

Les obligations des REIT sont les suivantes. Pour être qualifiée de REIT, une société doit se conformer à certaines dispositions. Elles comprennent principalement la détention d’immeubles générant des revenus à long terme et la distribution de revenus aux actionnaires. Plus précisément, un REIT doit répondre à des exigences spécifiques :

- Investir au moins 75% de son actif total dans des biens immobiliers, des liquidités ou des bons du Trésor américains.

- Recevoir au moins 75% de son revenu brut provenant de loyers immobiliers, d’intérêts sur les emprunts hypothécaires finançant les biens immobiliers ou de ventes immobilières.

- Rendre un minimum de 90% de son revenu imposable sous forme de dividendes aux actionnaires chaque année.

- Avoir un minimum de 100 actionnaires après sa première année d’existence.

- Ne pas avoir plus de 50% de ses actions détenues par cinq personnes ou moins au cours du dernier semestre de l’année d’imposition.

D’autres exigences comme être imposable en tant que société aux yeux de l’IRS. De plus, l’entreprise doit avoir la gestion d’un conseil d’administration ou de fiduciaires.

En échange des obligations imposées par le législateur, les REIT ne sont pas soumis à l’impôt sur les sociétés. L’État s’y retrouve en faisant payer des revenus sur les plus-values.

Vous avez basiquement 3 sortes de REIT :

- Les Equity REIT. Les plus courantes qui se gèrent comme des entreprises en achetant et gérant leurs propres biens. On parle ici de gestion de revenus et non pas de revenus issus de la transaction immobilière.

- Les Mortgages REIT. Ces compagnies hypothécaires prêtent de l’argent aux propriétaires et exploitants. Ces sociétés gagnent leurs vies sur les intérêts et ne sont pas spécialement détentrices de biens. Ces sont ces mêmes sociétés qui ont un peu trop joué pendant la crise des subprimes avec les fameux MBS. Leur pire ennemi étant l’augmentation des taux d’intérêt.

- Les Hybrids (ou Mix) REIT. Comme leurs noms l’indiquent, c’est un mix entre les Equity et les mortgages REIT.

Maintenant, vous voilà calé sur les REIT. « Super, merci, j’en suis très content, mais clairement cela m’apporte quoi ??? »

Cela vous apporte que vous allez pouvoir investir dans des sociétés immobilières sans les inconvénients de la gestion. Dans l’immobilier classique, un bon rendement dépend de 3 points, l’emplacement, l’emplacement et l’emplacement ou comme disent les Américains, location, location, location !!!!

Puisque nous ne maîtrisons pas l’emplacement des biens que possède le REIT, nous devons nous focaliser sur la société elle-même et trouver les bons arguments qui nous feront investir quelque argent. J’apporterai juste un petit bémol car vous pourrez trouver des REIT qui investissent dans des zones géographiques particulières.

2 Pourquoi investir dans des REIT ?

Il y a plusieurs bonnes raisons que je vais développer tout au long de cet article. En voici les principaux avantages.

Premièrement, c’est un excellent moyen de diversifier vos placements en intégrant de l’immobilier professionnel, autre que les appartements, maisons, garages et autres places de parking. La diversification ne concerne pas que le type de bien, mais aussi les localisations. Géographiquement tous les endroits ne se valent pas en termes de croissance. Si je prends l’exemple de Phoenix que je connais bien, pour y vivre, la ville grossit de + de 15 000 nouveaux arrivants chaque mois depuis les années 2000. Ce qui implique des centaines de milliers de constructions aussi bien en logements, espaces commerciaux et infrastructures.

Autre avantage et non le plus négligeable, vous avez accès à un marché liquide, ce qui est à l’opposé d’un bien immobilier que vous achèteriez sur le marché. Il peut se passer plusieurs mois avant de trouver l’acquéreur de votre bien en vente. Les investissements REIT étant sous forme d’actions, vous pourrez toujours trouver un acheteur à l’instant T pour vous acheter vos actions.

Nous verrons plus tard dans l’article que les rendements ne sont pas à la traîne. A titre d’exemple, les dividendes moyens sont, sur l’ensemble des REIT, pratiquement à 4% contre à peine 2.5% pour des bonds US et moins de 2% sur les actions du S&P500 par exemple.

3 Quels REIT acheter ?

Le plus simple est de passer par des REIT cotés en bourse et la bonne nouvelle, est que plus de 300 REIT se négocient sur les principales places boursières.

Elles offrent de nombreux avantages aux investisseurs, dont celui d’être gérées par des professionnels et sont contrôlées par la SEC.

L’ensemble des REIT détiennent plus 500 000 propriétés pour un montant supérieur à 3 billions (+ de 3 000 milliards). Les REIT côtés en bourse détiennent quant à elles plus de 2 billions de $ d’actifs bruts et pour finir sur les chiffres, l’ensemble des capitalisations de REIT cotés en bourse représente plus d’1 billion de $.

L’objectif est de délivrer le meilleur résultat possible pour garder les actionnaires. Leurs intérêts sont d’acquérir des emplacements de qualité et de choyer leurs locataires.

En termes de transactions immobilières, les gestionnaires doivent aussi être performants dans l’achat et la revente de leurs biens. Cela permet d’octroyer un rendement supérieur par rapport à d’autres sociétés cotées.

4 Choisir ses REIT

Vous avez deux visions possibles. Voulez-vous privilégier le rendement annuel ou la valorisation à terme ? L’idéal serait de trouver les deux.

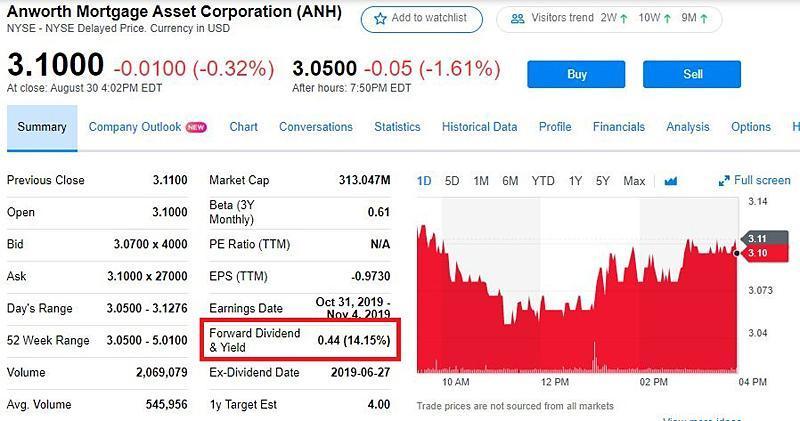

Vous pourriez facilement trouver une société qui propose un rendement de 10% voire 15% par an, mais avec une performance pas vraiment au rendez-vous comme ANH qui vous propose + de 14% de dividende, mais une performance sur l’année de -25%.

Si vous préférez privilégier la valorisation à terme, il faudra revoir les rendements à la baisse comme par exemple SBRA qui n’a délivré que 8%, mais a augmenté sa valorisation de + de 30% depuis le début de l’année.

5 Une vision à long terme

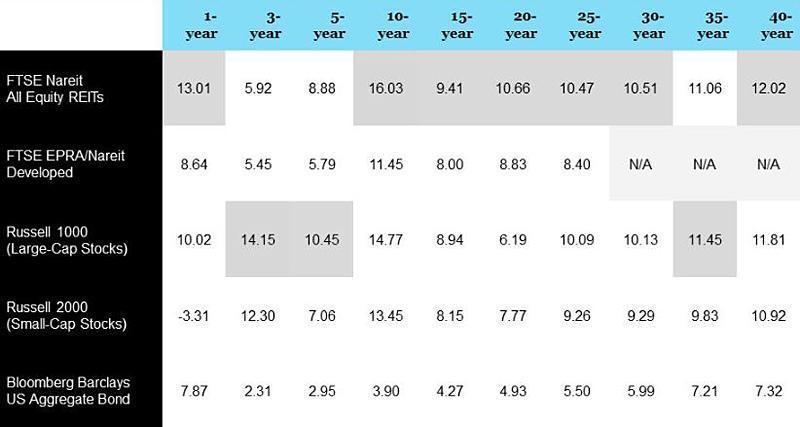

Le tableau ci-dessous vous montre la performance sur les 45 dernières années. Nous sommes sur du long terme, Day Traders, désolé, cet article n’est pas pour vous.

Il est clair que les REIT ont surperformés pas mal d’indices.

Personnellement, je pense qu’investir dans de REIT a plus pour objectif, de percevoir des revenus réguliers sans avoir le nez sur le cours quotidiennement. Nous sommes plus dans la vision « bon père de famille » que le Trader compulsif qui souhaite prendre des positions tous les jours.

De 2010 à 2017, les REIT ont eu un rendement annuel moyen de 13% contre un rendement annuel moyen de 10.5% pour le S&P500.

Comme nous venons juste de le voir au-dessus, il faut plutôt penser long terme. Vu les rendements constatés, cela intéressera les investisseurs privilégiant les revenus issus de dividendes plutôt qu’à une hausse de l’actif boursier. Si ce dernier cas vous intéresse également, il va falloir choisir la période d’achat pour cumuler hausse de la valorisation + rendement.

6 Diversifier les REITs

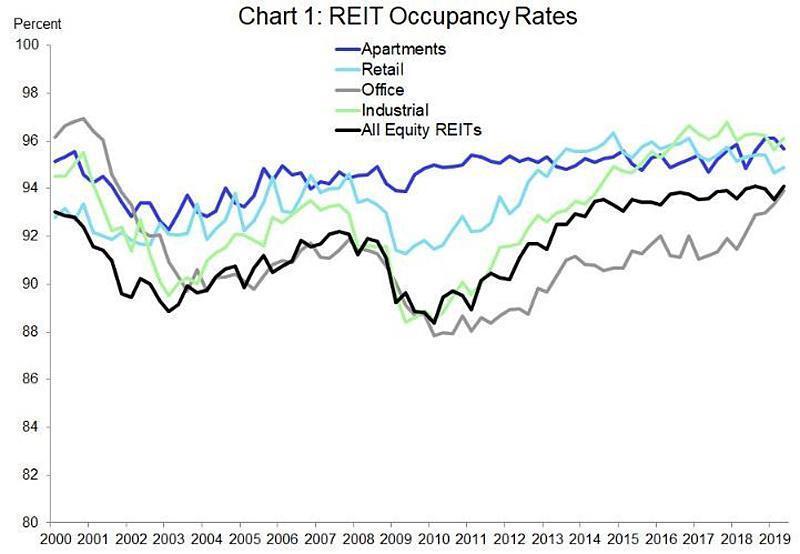

En fonction des cycles économiques, chaque secteur évoluera de différente façon. Le graphe suivant est très explicite. Durant la crise des subprimes, le logement locatif a connu un taux d’occupation supérieur aux bureaux ou à l’industrie.

REIT2

Dans le contexte actuel de guerres commerciales que mènent les USA contre l’Europe ou la Chine, l’impact sur la demande de locatif commercial et/ou professionnel est quasi inexistant. Au printemps 2019, les taux d’occupations ont battus un record avec 94.1% (la courbe noire sur le graphe).

7 Réduire la volatilité de votre portefeuille REIT

Vous pouvez acheter directement la société ou alors passer par un ETF qui regroupera un panier de sociétés composant cet ETF.

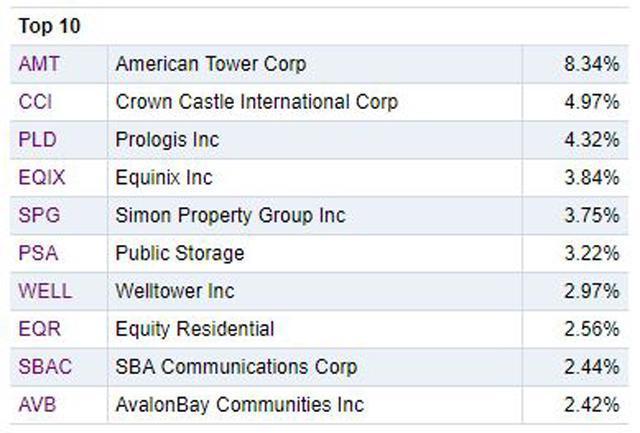

Pour réduire la volatilité de votre portefeuille, vous devez diluer le risque en préférant acheter des ETF qui seront un panier de valeurs plutôt que la société directement à travers ses actions. Comme d’habitude, c’est votre aversion au risque qui vous fera choisir une stratégie plutôt qu’une autre. Il existe des centaines d’ETF pour les REIT. Le plus connu est l’IYR, créé en 2000, qui regroupe plus de 100 entreprises de petites, moyennes et grandes capitalisations du secteur.

Voici le TOP 10 des valeurs composants IYR :

8 Quel dividende doit-on privilégier ?

Comme pour tout investissement, vous devez savoir comment le valoriser au maximum. Pour cela vous pouvez commencer par comparer les capitaux propres vs la valorisation boursière. Cela vous évitera de mettre vos billes dans des sociétés hypers endettées.

Vous trouverez facilement ce type d’information car les sociétés REIT ont l’obligation de présenter leurs résultats tous les 3 mois. Vous aurez donc accès à des données fraîches régulièrement.

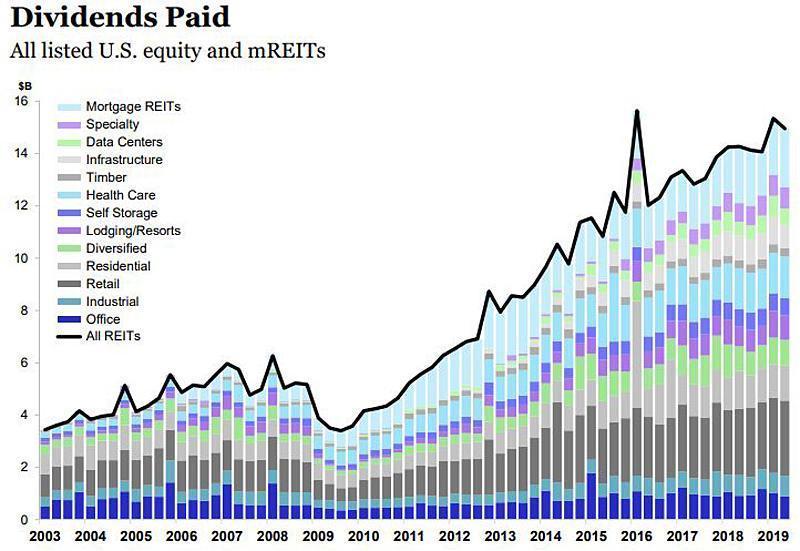

Les REIT ont souvent produit des rendements compétitifs, basés sur un revenu de dividendes élevés, stables et une appréciation du capital à long terme. Leur corrélation relativement faible avec d’autres actifs en fait également un excellent moyen de diversification, qui peut aider à réduire le risque global de votre portefeuille et à augmenter les rendements obtenus. L’ensemble des REIT ont versé plus de 15 milliards de $ chaque trimestre sur 2019.

Avant de vous jeter sur la première société à + de 10% de dividendes, vous devez analyser plusieurs facteurs.

10% aujourd’hui c’est bien mais qu’en sera-t-il demain ? Si par un hasard quelconque, le dividende devait être divisé par 2 ou 3 voir simplement annulé, il est fort à parier que la valorisation du titre subira la même correction car tout l’intérêt d’un REIT est avant tout son dividende. Souvenez-vous que pour être qualifiée de REIT, la société doit reverser 90% de son revenu comme je vous l’ai précisé dans la définition du début de l’article.

Un bon point de départ est de regarder les dividendes versés au cours des 5 ou 10 dernières années. Cela ne vous mettra pas à l’abri d’une baisse de dividende dans le futur mais vous donnera déjà une bonne idée des sociétés à garder ou non.

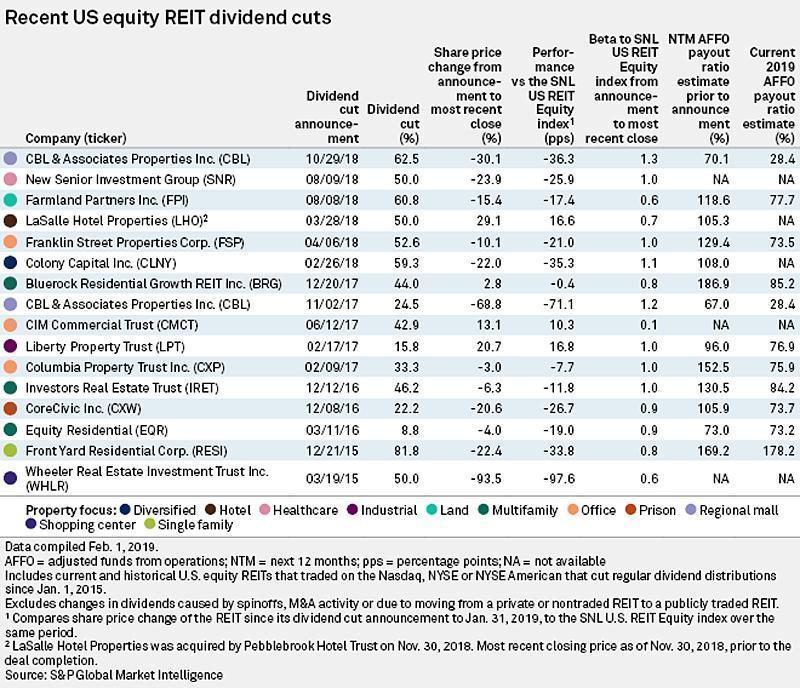

Voici par exemple des sociétés qui en 2018 ont coupé une partie de leurs dividendes. Ces coupes sont allées de 8% à + de 80%.

Une des solutions pour pouvoir s’y retrouver est de regarder le fonds ajusté provenant des opérations autrement dit le AFFO pour « Adjusted Funds From Operations ». Cela désigne la performance financière utilisée dans l’analyse des REIT. Pour éviter de vous arracher les cheveux, sachez que ce calcul prend en compte, l’ajustement des loyers aux coûts de locations et autres facteurs de coûts. Ce calcul permet aux investisseurs de mesurer de façon plus précise le flux de trésorerie résiduels que les simples flux de trésorerie justement pour les raisons évoquées au-dessus.

Pour calculer le AFFO, il vous faut connaître le FFO. Oui je sais, gagner de l’argent vous oblige à un minimum de travail.

Le FFO pour « Funds From Operations », voici la formule :

FFO = bénéfice net + amortissement – dépréciation de plus-values des cessions de propriétés.

Lorsque vous avez votre FFO, le calcul du l’AFFO est alors le suivant.

AFFO = FFO + augmentations des loyers – les dépenses en immobilisations – les dépenses d’entretien courant.

Vous devez également faire un point sur l’endettement de la société.

9 Quand acheter le REIT ?

Comme toujours, cette question est la plus difficile à répondre car il y a autant de vision à terme qu’il y a d’investisseurs.

Je dirai que dans l’absolu, le moins cher est le mieux. Reste à déterminer quand est le moins cher. Pour ma part je préfère attendre le bon moment sur un retour de prix plutôt que d’acheter sur un plus haut. Tout dépend du marché également. Il est évident qu’il est préférable de rentrer vers les 15-16$ sur cette action que je possède plutôt qu’à 36$.

Un achat sur un plus haut en 2009 à presque 30$ n’était pas idiot car la valeur a quand même prix 20% jusqu’en septembre 2012. Encore fallait-il avoir la bonne idée de placer un STOP suiveur, pour éviter la dégringolade de 36 à 15$ sur les 3 années suivantes.

Je me suis d’ailleurs porté acquéreur de quelques titres sous les 15$ récemment, ce qui me semble être un bon support. Je suivais cette valeur depuis pas mal de temps et la méthode du retournement de tendance m’a donné le feu vert.

Mais comme je vous l’ai dit, il existe plus de 300 REIT côtés sur le marché, vous aurez donc multiples occasions de faire vos courses au bon moment.

Il ne reste plus qu’à trouver ses sociétés et à commencer les différentes analyses pour voir celles qui répondront à vos critères.

Si ce travail fastidieux vous ennuie, je vous ai préparé une formation hyper abordable aussi bien techniquement que financièrement pour vous permettre, vous aussi, de profiter des juteux dividendes et ainsi diversifier votre portefeuille avec une certaine marge de sécurité.

Dans cette formation, vous trouverez tous les éléments indispensables pour trouver les bonnes informations.

- des sites gratuits pour éditer des screeners de recherche spécifique et trouver plus de 200 REIT disponibles.

- le calcul des positions que vous pourrez prendre en fonction de votre portefeuille et profil d’investisseur

- un site pour trouver les éléments de calcul pour déterminer les AFFO et FFO

- Une stratégie d’option avec 0 risque pour améliorer encore plus votre rendement.

Mais aussi :

- Une stratégie d’option pour acheter moins cher que le marché ou encore être payé même si vous n’achetez pas vos actions

- Une stratégie d’option avec 0 risque pour améliorer encore plus votre rendement

Je vous donne rendez-vous, sans plus attendre, sur la page explicative en cliquant sur le lien ci-dessous :

OUI ? Je veux connaître les 4 sources de revenu possibles sur les DIVIDENDES